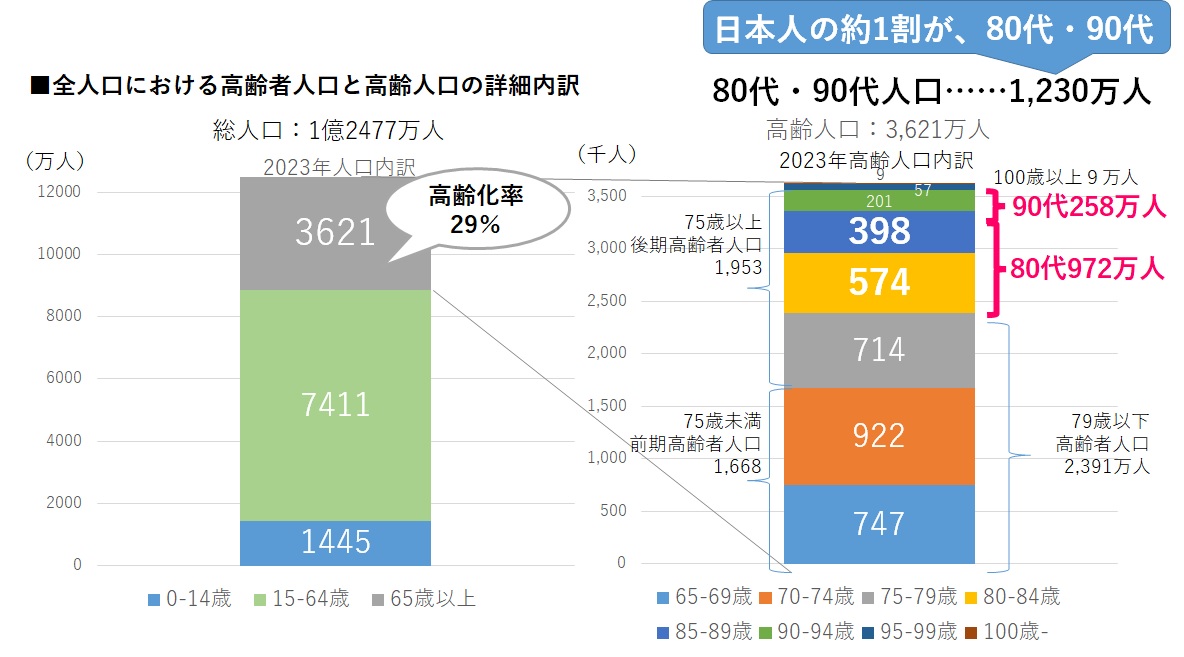

後期高齢者数(75歳以上)が前期高齢者数(65~74歳)を上回ったのが、2020年。我が国の高齢化はさらに進み、2023年、80代・90代高齢者人口が1,230万人。

高齢人口3,621万人の34%、全人口では9.9%を占めている。

80歳を超えるとケアシニアが多いと思われそうだが、80代で介護保険認定を受けているのは約330万人、受けていない人は約630万人※1。

加えて、令和2年の数値でみると80代の半数は自宅・地域で、高齢者のみで暮らしている。これに90代を加えると、80歳超の520万人弱が自宅・地域で、単独あるいは夫婦のみで暮らしている。※2

不自由が突然に現れやすい80代以上が、高齢者だけで、自宅・地域で暮らし続けるにはさまざまな支援が必要ではないだろうか?そこにニーズがあるのではないだろうか?

※1 介護保険認定者数は、厚生労働省「介護保険事業報告」月報の令和4年10月分を利用。80代全人口は、総務省統計局人口人口推計 2022年(令和4年)9月報 2022年4月1日確定値 総人口より)

※2 令和2年国勢調査 人口基本集計より

金銭で備えているのか?

高齢者が資産を保有する背景

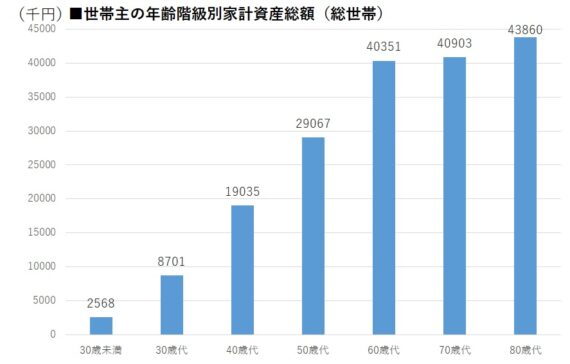

一方、多くの方が論じているが、日本の貯蓄の多くは高齢者が保有している。年々貯蓄を続け、退職すれば退職金を得て、高齢になるほど保有資産が増えていく。それは80代においても続いている。

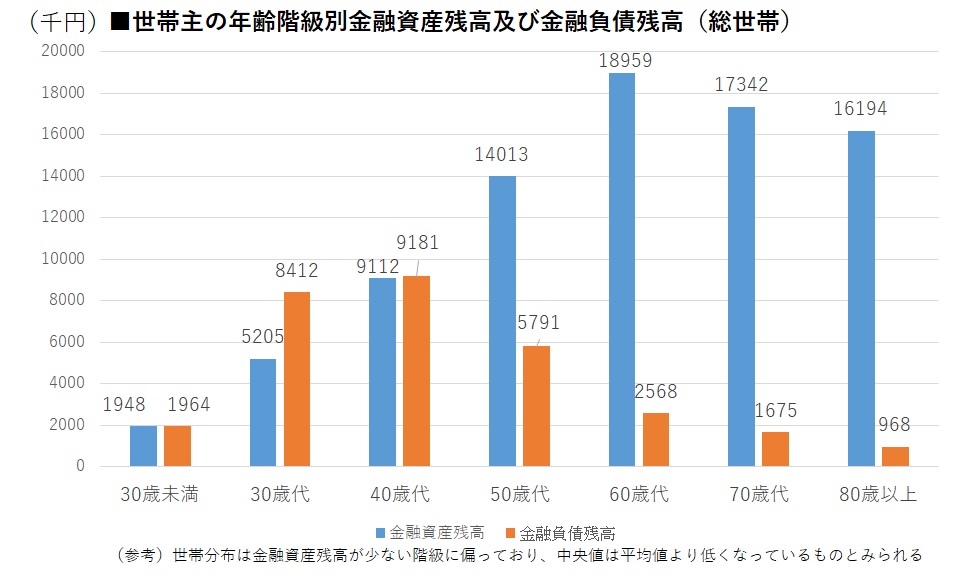

資産総額は70代の4,090万円から80代の4,386万円。金融資産でみれば、金融資産は80代は70代より120万足らず少ないが、負債も70万円ほど少ない。これは同時期の70代と80代を比較しているので、70代の間に金融資産・負債がどれだけ増えて減ったかを示しているわけではないが、70代においても金融資産に大きな減少はなさそうだと推測できる。

二つのグラフを見比べると、金融資産は家計資産総額よりかなり低い。資産の多くを不動産が占めていると推測できる。つまり高齢者はすぐさま使えない資産が多く、資産保有額がそのまますぐに消費に結びつくのは難しい。

収入面からみると50-59歳勤労世帯の実収入が68万円である一方、70歳以上・勤労世帯は42万円ほど、無職世帯では25万円前後(2021年 家計調査 家計収支編 いずれも二人以上世帯)。現役世代の教育費のような大きな支出はなくても、急な出費への対応力は高くない。また働いているか否かで、余裕には相当な開きがある。

推測するに高齢者はフローが限られているからこそ、備えたくなる。多額の貯蓄を維持する背景には、生計の主な手段は年金であり、いざというときの頼みの筈の社会保障に対して全面的には頼れない、自力の重要性を感じているからだ。

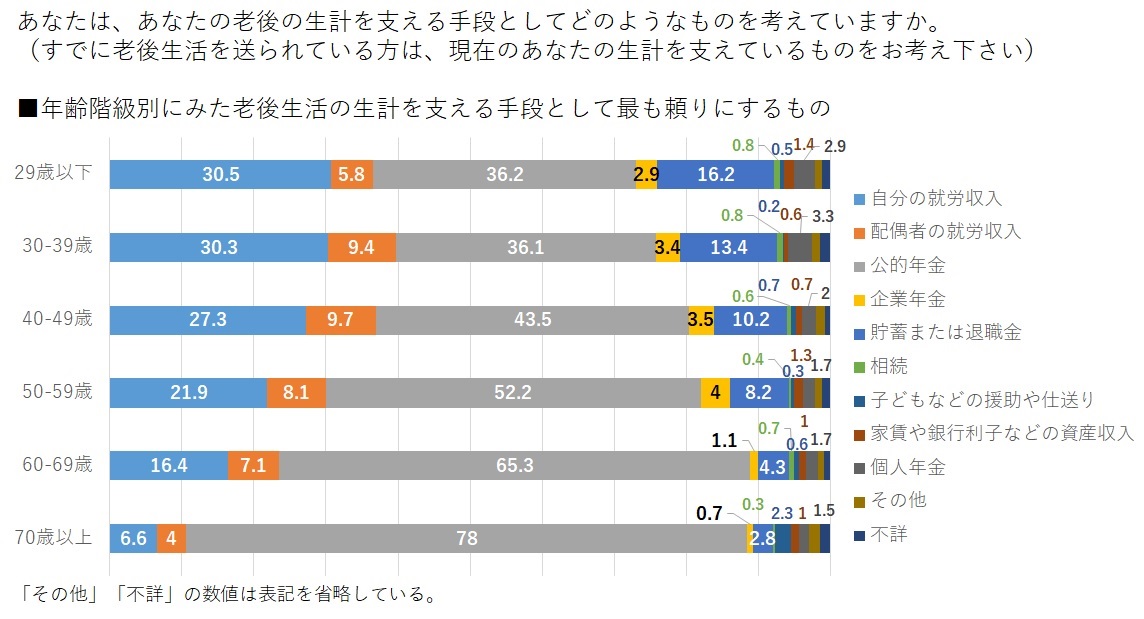

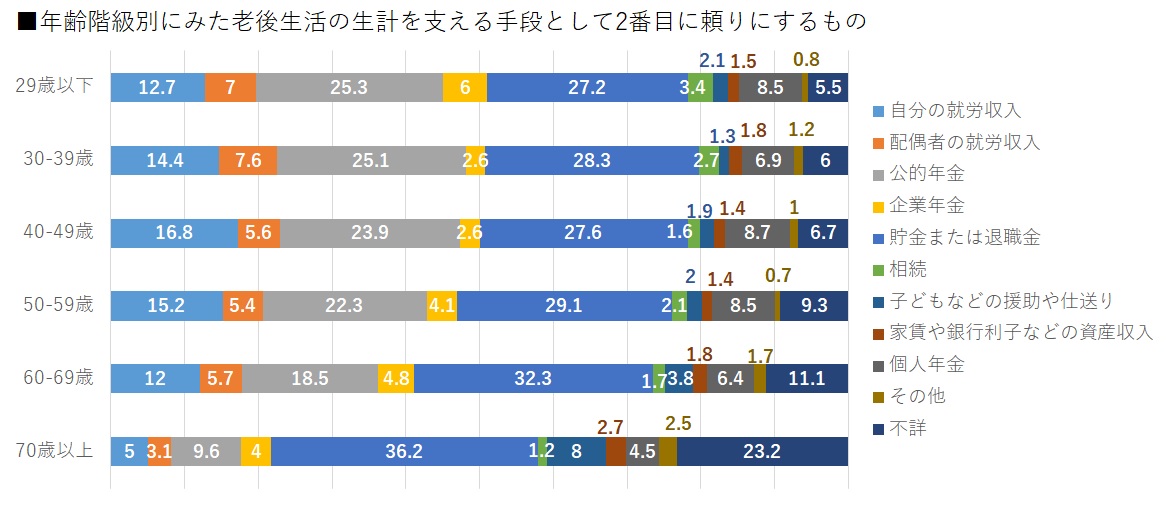

70歳以上にとって生計を支えるものとして最も頼りにするのは社会保障である「公的年金」、2番目は「貯金または退職金の取り崩し」。

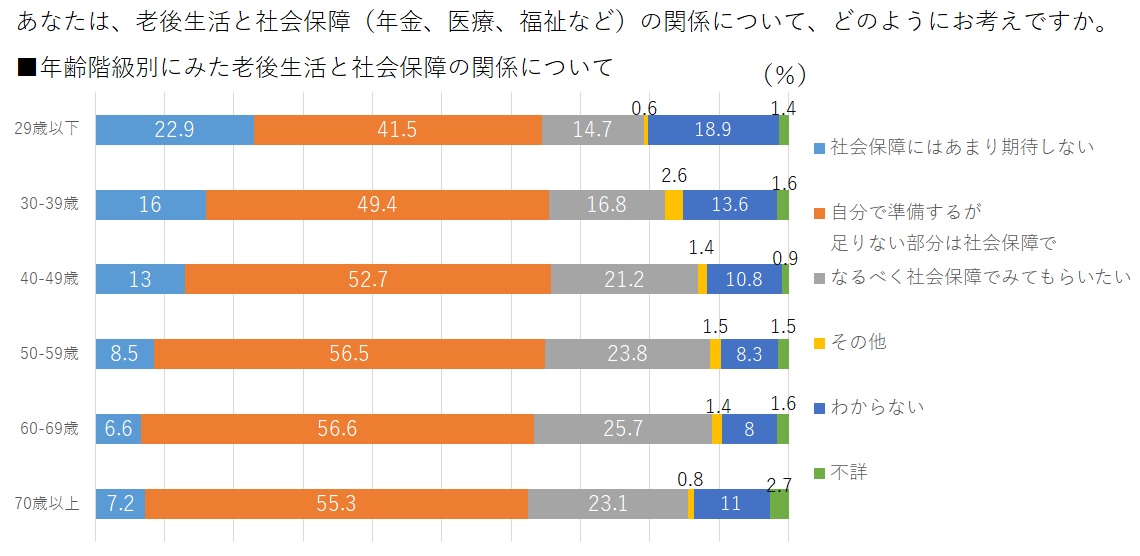

一方、「老後生活と社会保障(年金、医療、福祉など)の関係について、どのように考えているか」という問いには、70歳以上の6.9%が「老後の生活は自分が考えるべきで、若いときからその準備をする。社会保障にはあまり期待しない」。55.4%が「老後の生活の準備はまず自分でするが、全部は出来ないので、足りない部分は社会保障でみてもらいたい」と回答している。

これらの調査結果を見ると、高齢者も「できる限り備えておくべき」という意識が働いていると考えられる。

先に紹介した金融資産残高をみると、80代は70代と比べて110万円ほど少ないだけ。同時代の70代・80代比較なので、70代から80代の10年間で金融資産から使った平均が110万とは決して言えないが、先の社会保障に対する認識も踏まえると、高齢者はかなり高い防衛意識をもって暮らしているのではないかと推察される。

「老後の準備はまず自分でする」

意識に応える財・サービスが、次の消費に繋がる

金銭は欲しいものと交換できるだけでなく、たいていのものと交換でき、あらゆる備えに役立つ。先々、何が必要か明確でないから金銭で備えている。

明確に設定でき出現可能性が高い課題には、財・サービスが提供されている。

生計を支える家族に何かあったら困るから、生命保険が購入される。震災に備えて、地震保険が売れて備蓄品が購入される。健康に不安を感じた人に、健康食品が購入される。いずれも明確な事象・事態と解決方法が設定され、商材として成立している。

一方、80歳を超えた方々が感じている今後の課題は、人生の先輩たちや自身の経験からある程度は知っていても多種多様。すべてを備えるなど不可能なことも知っている。 であるならば、今はまだ「何か」はわからないけれど必要な「何か」にすぐさま対応できて、金銭で備えるより有用な財・サービスがあれば、支持されるのではないだろうか。

コンシェルジェ的支援は既に始まっている

今後は、自宅・地域で暮らす80代・90代をメインターゲットへ

「ギャップ・シニアのギャップを埋める」においても、「ちょっとした助けをすぐに得られる」重要性を提示してきた。当時、取り上げた「MIKAWAYA21」も「御用聞き」も、「ちょっと困った」をサポートする事業をさらに多様な事業者の顧客サービスとして、伸長している。

「MIKAWAYA21」のWebサイトを確認すると、高齢者のコンシェルジュや相談相手にもなる「まごころサポート」を多様な事業者にFC加盟を通じて展開している。

このような困りごと対応に加え、超高齢期の在宅生活に潜む多様なリスクを小さくできるサービスまで提供する、安心まで提供する商材を設計できないだろうか。人力がものを言うサービスで高付加価値を設計できないだろうか。

多様なリスクとの背中合わせを自覚しながら、多くの80代・90代が高齢者だけで自宅・地域で暮らしている。

上記は令和2年のデータだが、この傾向はまだまだ続く。「誰もが自宅・地域で、長く暮らしたい。80代の市場を考える」でも紹介しているが、2042年の80代は1,011万人、90代は509万人。個人の志向からも国の指向からも、自宅・地域で暮らす高齢者はますます増加する。

発生した困りごとへのサポートに加えてリスクの提示と対応力の明示、そこから大きな安心を感じることができれば、高齢者が備える金銭は今より少なくて済むかもしれない。

不安の解消が進めば、「備え」は次の消費に繋がるかもしれない。

<参考>高齢者が備える気持ちについて

金言 「私の寿命を知りたい」

シニアマーケティング研究室 石山温子

2026年1月16日

2025年12月19日

2025年11月14日