最近、男女共働きで、比較的若いながらも、それぞれが高い年収を得ている「パワーカップル」という言葉を聞くようになった。強力な購買力、旺盛な消費意欲を持つ存在としてマーケティングで注目を集めている。

ここで取り上げるのは、そのシニア版である。シニア世代でも、リタイア後にそれぞれが年金を受給し、豊かな老後を謳歌しているカップルが登場しはじめた。このカップルを、「パワーカップル」にあやかって「パワー年金カップル」と呼ぶことにしよう。

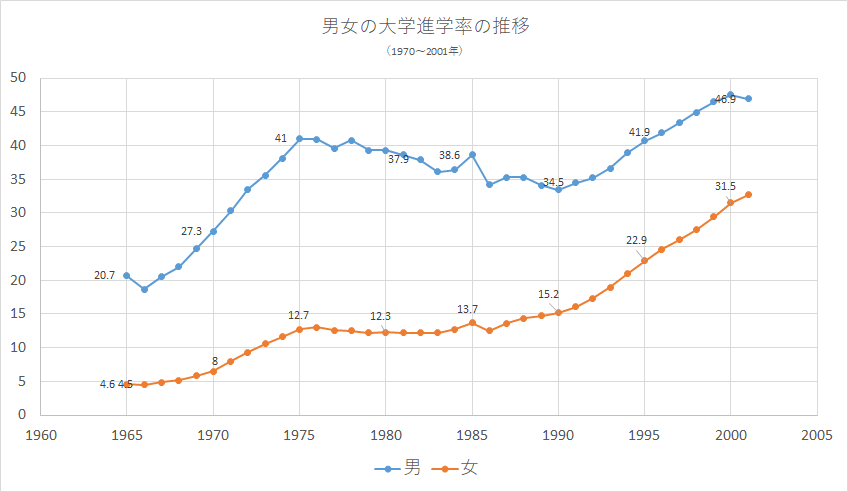

昭和60年5月に男女雇用機会均等法が成立し(施行は翌年)、今年(令和3年)で36年が経過した。その間に、平成3年に育児休業法、平成5年にパートタイム労働法、平成15年に次世代育成支援対策推進法、平成27年に女性活躍推進法が成立。女性の就労環境を改善する法律が徐々に整備されてきた。

男女雇用機会均等法が成立した年に大学を卒業し、就職した新入社員も現在、58歳。その多くは、あと2年で定年を迎える。実はその以前から、少なくではあるが4年生の大学を卒業して総合職として働く女性が出始めていた。

まだまだ職場での男女格差は大きく、家庭内での役割分担も、ごく一部を除いて「男は仕事、女は家庭」といった風潮が強かった。そのため大学を出て、専門的な知識を持ちながらも、結婚して家庭に入る「寿退社」という言葉が、いい意味で使われいた時代である。

男女雇用機会均等法の施行後、女性の職場進出が進み、「共稼ぎ」という言葉も「共働き」に代わった。1980年代の後半には子どもを持たず、男女ともにフルタイムで働く「DINKs」というカップルが注目を浴びることになる。ただ、その言葉の裏にはまだ、女性が男と肩を並べて働くには「子育て」は難しいというニュアンスも含まれていた。

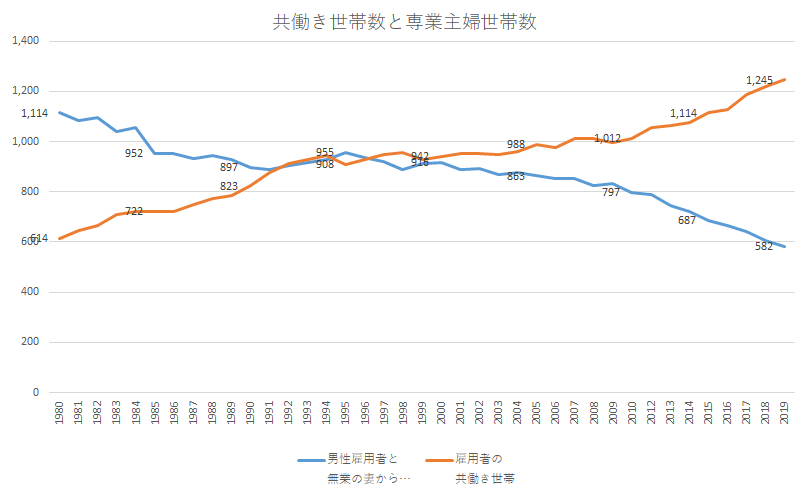

下のグラフで見るように、1995年には女性が専業主婦であり世帯と共働き世帯の数が逆転する。その後、専業主婦世帯は減りつづけ、最新のデータ(2019年)で共働き世帯は専業主婦世帯の2倍以上になっている。

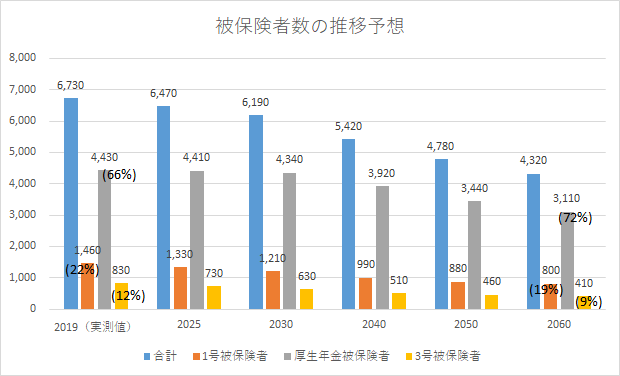

ただ、共働きといえども、いわゆる「130万円の壁=第3号保険者=世帯主の扶養家族とされる範囲内」があり、フルタイムで男性と同様に働くことを躊躇する傾向があった。しかし、近年では、それよりもやりがいや将来受け取る年金などを考え、第3号保険者にとどまる女性が減ってきている。

これまで見てきたように、女性の社会進出により、男女の格差は次第になくなりつつある。社会の風潮も「育メン」「男性の育児休暇取得促進」に象徴されるように家庭での役割分担もイコールパートナーを良しとするように変化していきた。

その結果、現在年金受給の一般的な形である、男性(夫=2号保険者)+女性(妻=3号保険者)に加え、男女、それぞれが自分の年金を受け取る世帯(カップル)が徐々に増えてきている。

現在(令和3年)、日本年金機構が示している厚生年金の標準額は、220,496円。これを「夫婦2人分の老齢基礎年金を含む標準的な年金額」としている。その内訳は「平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準」である。つまり標準額は夫の厚生年金×1と夫婦の国民年期×2を合算したもので、そこに妻の厚生年金は含まれていない。つまり専業主婦世帯が標準とされているのである(介護保険料、所得税などの徴収は含まない、以下同様)。

これが、夫婦ともにずっと働き続けていた場合は65歳から夫の15.6万円+妻の15.6万円となり、毎月の受取額は31.2万円となる。さらに、両方が現役時代に高い収入を得て、それに見合った保険料を収めていれば40万円にもなる。

単純計算だが、厚生労働省の「簡易生命表(令和元年)」によると、2019年の日本人の平均寿命は男性が81.41歳、女性が87.45歳、そこから65歳を引くと年金受給期間は男性16.4年、女性は22.5年となる。長い女性の22年で計算すると、以下の通りとなる。

◆標準的な専業主婦世帯で受け取る年金の合計は

(夫15.6万+妻6.6万)円/月×12か月×22年=約5834万円

一方、

◆共働きの世帯では

(夫15.6万+妻15.6万)円/月×12か月×22年=約8237万円

となり、その差は2400万円を超える。夫婦とも受給金額が20万円超の世帯では1億円を超えてくる。

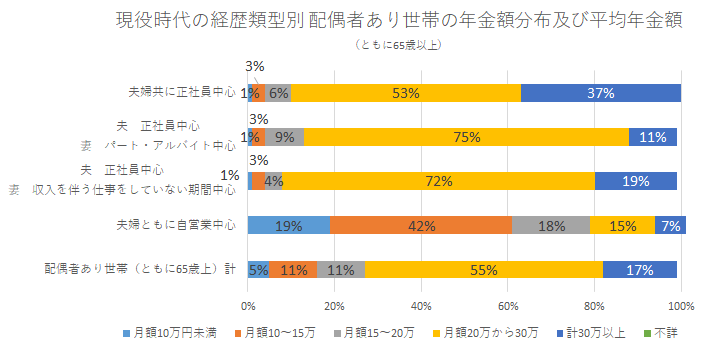

実際のデータを見てみよう。当たり前だが、夫婦ともに現役時代に正社員だった世帯の年金額は他の世帯より多い。

今後も3号保険者が減少し、厚生年金日保険者の割合が増えると予想されている。

令和元年の総務省「家計調査報告(家計収支編)」によると、高齢者夫婦世帯の月々の支出は合計で270,930円となっている。先ほどの試算で標準モデルでは約5万円のマイナス、共働きだった場合は約4万ちょっとのプラスと明暗が分かれる。

モデルケースでは年収が526.8万なので、互いの年収が800万を超えるような世帯であれば、合わせて40万となれば、プラスは13万となる。このクラスになる当然、それなりの退職金が想定されるが、それも×2になる。それを万が一の備えとすることもできる。年金だけで、標準的な支出に加え月々13万くらいの余裕があれば、そうとう豊かな暮らしができるはずである。

男女雇用機会均等法の施行の年に入社した男女が2023年に60歳の定年を迎え、2028年に

は年金受給世代になる。そのような中で、ダブルインカムならぬ、ダブル年金による、「年金パワーカップル」がシニア消費をけん引する存在になる可能性を秘めている。

しかしダブル年金世帯が増加してゆくとしても、年金財源が無尽蔵であるわけではない。少子化高齢化が進み、現役一人あたりの保険料負担がどんどん増えてゆく。とはいえ現役世代の負担を減らせば、年金財源は底をついてしまう。

これからは年金制度改革に前向きなオランダのように、平均寿命が延びると、年金を受け取る年齢も自動的に上がる仕組みを採り入れるなど、少しでも長く働けるよう、年金の制度設計の見直しも含め、さまざまな環境を整える必要があるだろう。

それと現役時代の賃金や世帯収入がそのまま年金に反映するという「格差に引き継ぎ」をなくす工夫をしながら働いて得た収入とのダブル年金で、より多くのシニアが豊かに老後を暮らせるようにしたいものだ。

株式会社日本SPセンター シニアマーケティング研究室 倉内直也

2025年7月7日

2025年6月26日

2025年6月6日