日本の高度成長期を支えてきた、団塊の世代。経済的恩恵を受けてきたであろう当該世代が全員75歳超となり、後期高齢者は人口が膨らみつつ経済的ゆとりがあるのではないか、と想像される。

実際、データで見ると、当該世代はゆとりがあるようには見える(調査年月日や年齢の切り方が異なるので、厳密に同じ年齢層として見ることはできないが)。

・70歳以上世帯の年間収入 平均 423万円

・70歳以上世帯の貯蓄 平均 2,503万円

・70歳以上世帯の負債 平均 78万円

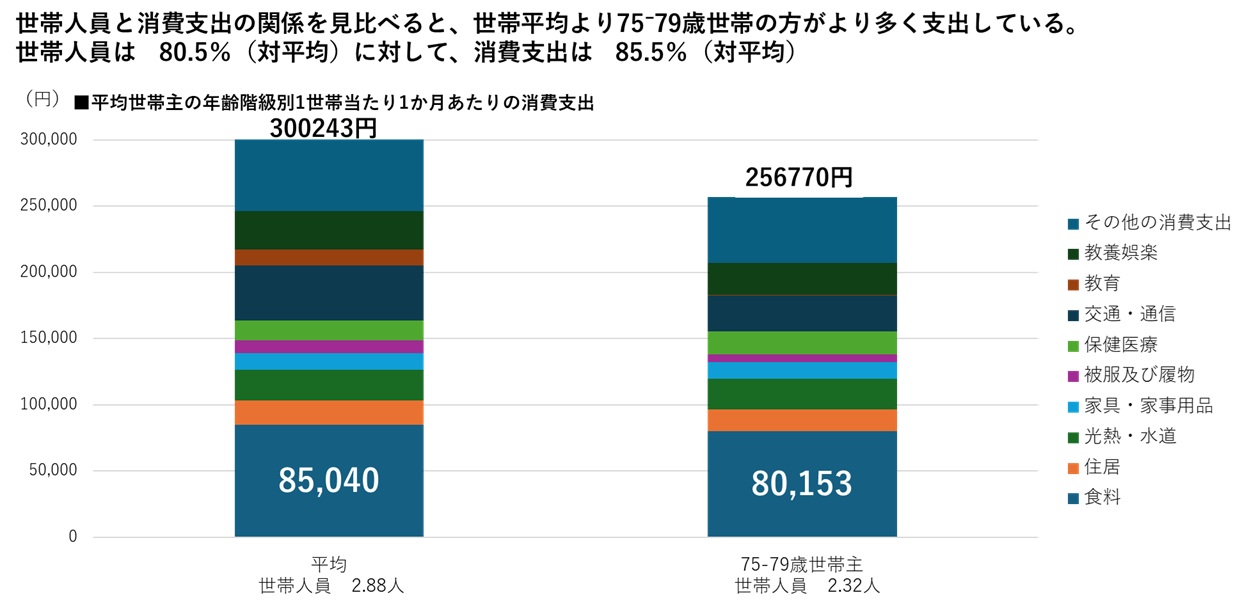

・75-79歳世帯主の消費の平均 256,770円/月

(すべて2024年家計調査(家計収支編)、2023年家計調査(貯蓄・負債編)二人以上の世帯 より)

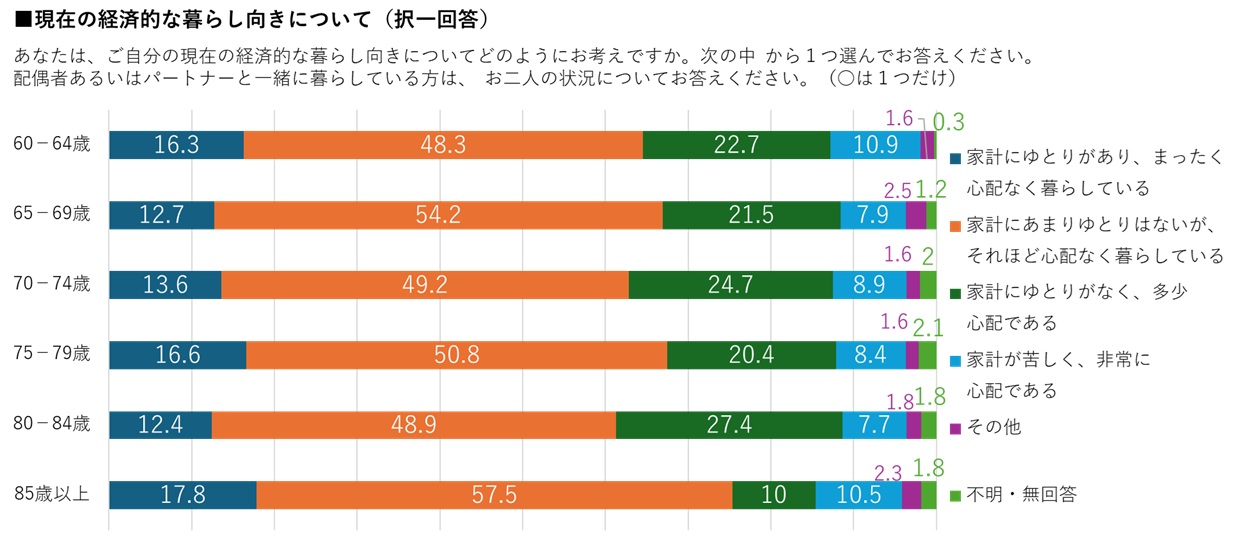

・「心配なく暮らしている」67.5%、「くらしが心配である」は、28.7%

(令和6年度 高齢者の経済生活に関する調査結果(概要版)より)

イメージ通り、経済発展を支えてきた世代の多くは経済的には困っていないのだろうか。

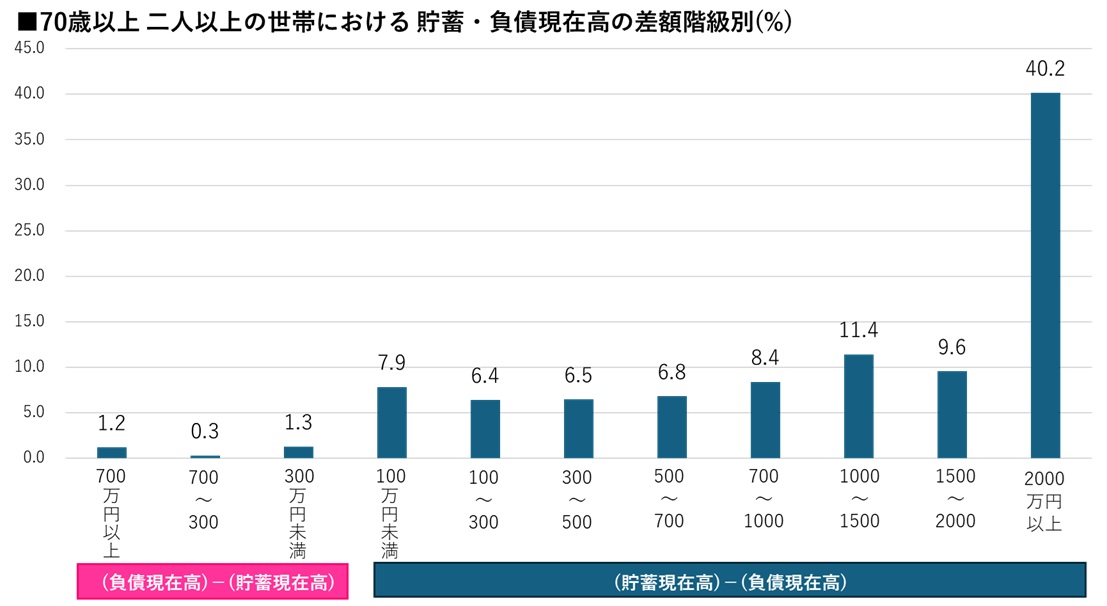

70歳超世帯の4割が2,000万円以上貯蓄

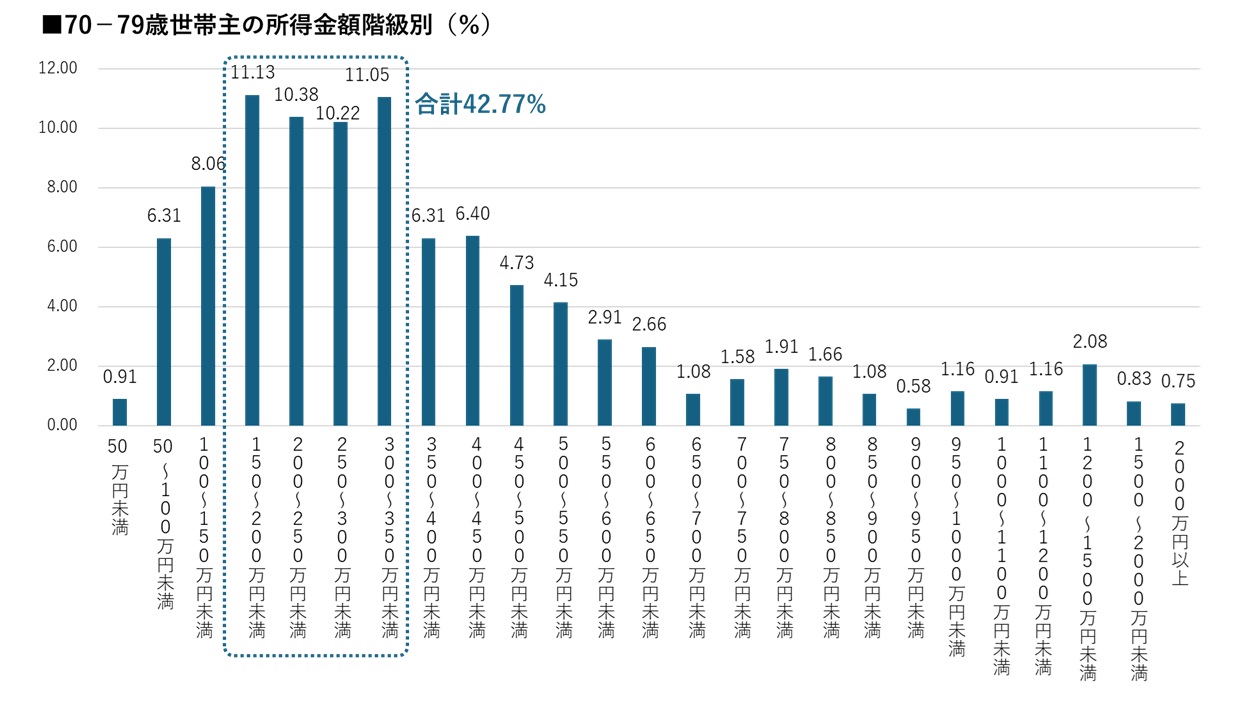

70-79歳世帯は、150~350万円所得層が厚い

貯蓄と所得の平均値だけをみると、余裕のある世帯が多いように感じる。しかし世帯分布図にしてみると、以下のようになる。

貯蓄の平均は2,503万円だが、2,000万円を超えている世帯は4割。2,000万円未満が6割を占めている。年間収入の平均は423万円だが、層が厚いのは150~350万円未満。350万円未満に占める合計は、57%。

平均消費が25万円/月なので、年間消費額は300万円になる。

これらを見比べると、収支はプラマイゼロか若干赤字。貯蓄の切り崩しが必要になっている。

上記の収入と支出のデータを当該世代に見せ、肌感としての感想を聞いたところ、「周りの友人たちを思い浮かべても、だいたいそんな生活状況だと思う」とのことだった。

貯蓄については代々受け継いでいるものもあるだろうし仕事引退までの働きによってさまざまだろうが、フローについて多くの方は年間150~350万円未満の収入に300万円の支出、プラマイゼロか若干赤字の感じだという。つまりほぼ毎月、貯蓄を生活のために幾分か切り崩していく。

その心理を想像すると、多くの方は「よく考えてから、消費する」。

データの平均値を見て事業者側が想定した施策や計画では、まるで外れてしまう場合もある。

この調査結果を見ると、「ゆとりはないがそれほど心配なく暮らしている」と答える75-79歳は50.8%、75歳以上は51.8%。

当該年代世帯の所得と支出を見比べて想像される「必要に応じて貯蓄を切り崩していく生活」は、上記の暮らし向きに関する回答と合致している。

「必要に応じて貯蓄を切り崩していく生活」において、「フローのあり/なし」や「フローの多い/少ない」、「保有資産の大/小」も、貯蓄をどの程度「使う/使わない」に影響する。健康や家族の状況も、貯蓄を使うか否かに影響があるだろう。

しかし多くの方の心理には、ベースとして以下の意識が存在している。

貯蓄の取り崩しをためらうとき

2つの心理的バリア

① 長生きに対するソナエ

多くの方が長生きできるようになり、今、後期高齢者になっておられる方たちは無事に生き残ってきた方たち。周りで同世代、あるいは先輩・後輩が亡くなっている。生き残ってきていることに感謝する一方で、長生きを前提に行動しなければ…と考える。できる限り元気でいたい。そして一体、何歳までお金がないと困るのか?

金銭面の余裕をできるだけ保ちたい、と考える。

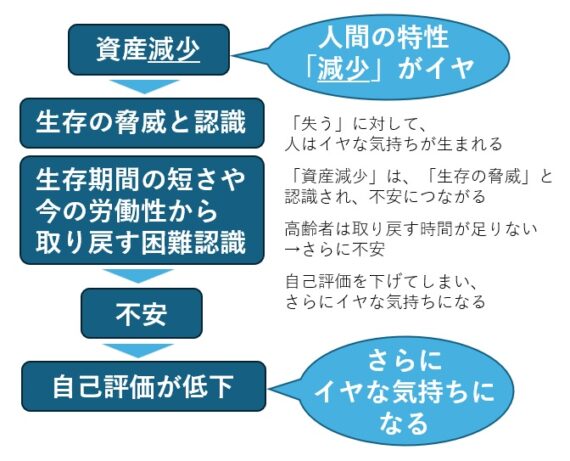

② 「減る」に対する不安

人間の特性として「損失回避バイアス」がある。「失う」に対してイヤな気持ちになるのは、自然な反応である。加えて「資産減少」は「生存の脅威」と受け止められ、「不安」につながる。75歳超となると、取り戻す時間も少なく、取り戻す手段がない人も多い。

75-79歳の就業率は2割(労働力調査2022年数値)。多くの方は減った貯蓄を戻せる見込みはないだろうし、働いていても貯蓄に回せる人は限られる。

減ったら減ったままで補填する手段の目途がないことも、「減る」に対する抵抗を大きくする。

資産が減ることによる不安といくつまで生きるであろうか≒何年持つか?は繋がっている。つまり①と②は強く連携し合って、消費に対する心理的バリアになっているのではないだろうか。

「考えて消費する」心理と行動の一方で

消費傾向から考えられる可能性

暮らし向きに関する意識について、先のデータでわかるとおり、「家計にまったく心配がない」という75-79歳は16.6%。多くの方に多少なりとも心配があり、一般的に心理的防衛反応が存在している一方で、「自分の今の生活スタイルの中で、無理をしない範囲で生活を楽しむ」方は多いと考えられる。前回記事(2025年、すべての団塊の世代が後期高齢者 変遷する高齢社会)でもご紹介したが、70代の消費が多様化していることも、その傾向を示しているのではないだろうか。

これらを総合して考えると、これからの後期高齢者に対する提案には、「自分を守る」「生かす」「快適になる」といった視点が重要ではないだろうか。

たとえば「孫に〇〇な体験を!一緒に〇〇する旅行」のように家族との関係を深める旅、「日本の芸術を世界に広げる〇〇上演会に参加する、パリの旅」のように未来に貢献する旅行の提案。「今ある服から新しいファッションや雑貨のつくり方教室」のように持っているものを活かす取り組みや、「こどもの頃の夢を叶える方法を探す教室」のようにチャレンジを応援するサービスも考えられる。

団塊の世代が加わった75歳以上世代、消費意欲のある人たちへの提案には、世代らしい価値観と後期高齢者だからこそ生まれる価値観を加味した提案に、事業性を感じる。

【世代らしい価値観】

〇革新性≒新しさ

〇チャレンジ感

〇仲間感

【後期高齢者だからこその価値観】

〇現状の健康や生活スタイルをできるだけ守る

〇発生してくる不快を減少したい

〇有限なものを大切にしたい(≒今を大切にしたい)

これらの視点から自社事業を見つめなおすと、さまざまなメニューをだせるのではないだろうか。

加えて後期高齢者になることで躊躇する場面もでてくる。行動への応援そのものが、価値になってくるかもしれない。

数字では見えない「使えない資産」

最後に、貯蓄の中には、行先が決まっているものもあるという視点も付け加えておきたい。

たとえば「住まいのリフォーム」「子供or孫の結婚や生活支援」「将来の施設入居費用」など、もう行先が決まっている蓄財。

これらに対して何をどう提案しても、予定外への消費に向かう可能性は非常に低い。対象商材を取り扱っている事業者においては「選ばれるための提案活動」が重要だ。 その際、商材によって条件は異なるだろうが、いざ選ばれるときだけではなく、「そのときに」選ばれる事業者になるために、今、何をするべきかという視点・活動も重要ではないだろうか。

株式会社日本SPセンター シニアマーケティング研究室 石山温子

2025年12月19日

2025年11月14日

2025年6月6日