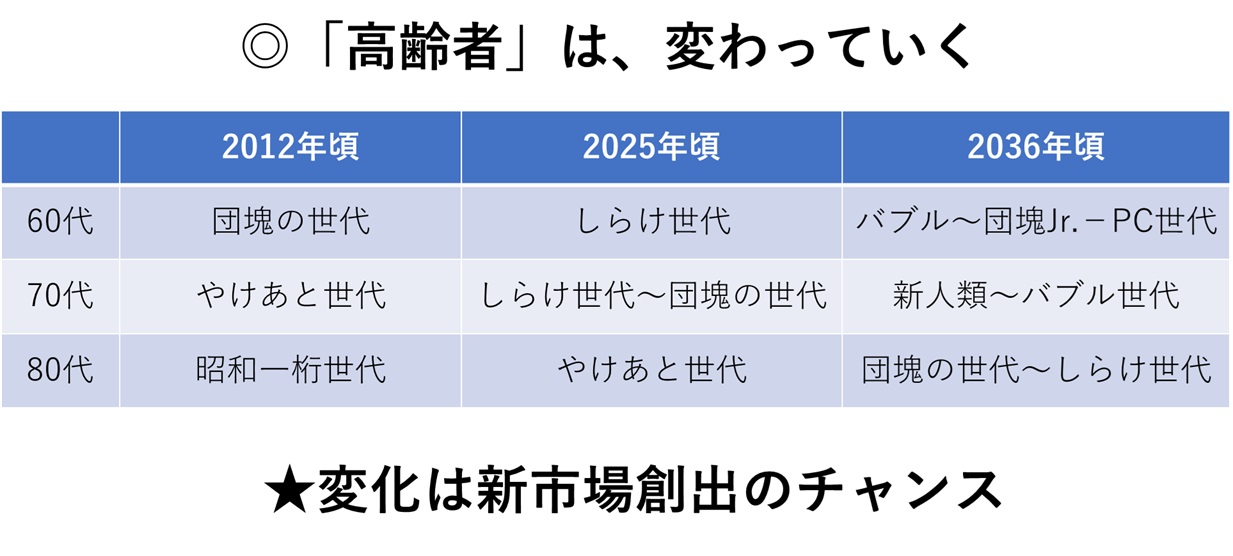

1947、48、49年度に生まれ、圧倒的な人口で社会に変化を起こしてきた「団塊の世代」。

全員が後期高齢者になり生じるだろう様々な課題を総称した「2025年問題」は、2010年代前半頃から取りざたされてきた。

75歳以上人口の増加で(2025年1月1日現在、概算値。人口比、約16.9%)介護・医療ニーズが増大。一方で働き手不足の深刻化、都市部の高齢化、地方のさらなる高齢化など、2025年以前から生じている課題がより大きくなると予測されている。

もちろん政策としての取り組み、事業者による提案、高齢者や市民の行動や変化が課題を小さくしてもいる。地域包括ケアシステムの推進・発展、デジタル技術の活用による健康増進や見守りなどの安全確保、人材発掘や地域おこしによる高齢者含め多様な人が暮らしやすいまちづくりなどが進行中だ。

しかし解消の道はなかなか整い切らず、急激な後期高齢者増に備える目途も曖昧なまま。ニーズは「後期高齢者≒医療・介護」だけではない。たとえば少しの移動で楽しめる社会参加や旅行など、異なるテーマも考えられる。

加えて今の75歳超は、過去の75歳超から変わり始めている。

これまでの後期高齢者像で考えていると、新たなニーズと事業チャンスを見落としそうな現象が既に見受けられている。

変化している、70代後半の高齢者

現象のひとつには、これからは後期高齢者もまた多様であり、過去より元気であり、できることが異なる、ということ。 当室サイトの『シニアの金言』で紹介している『「若いんだから、頼りにしてるよ」って…』のように、後期高齢者になった75歳の男性は、80代センパイから期待される現状に呟く。呟きながら結局、行動している。活躍している。

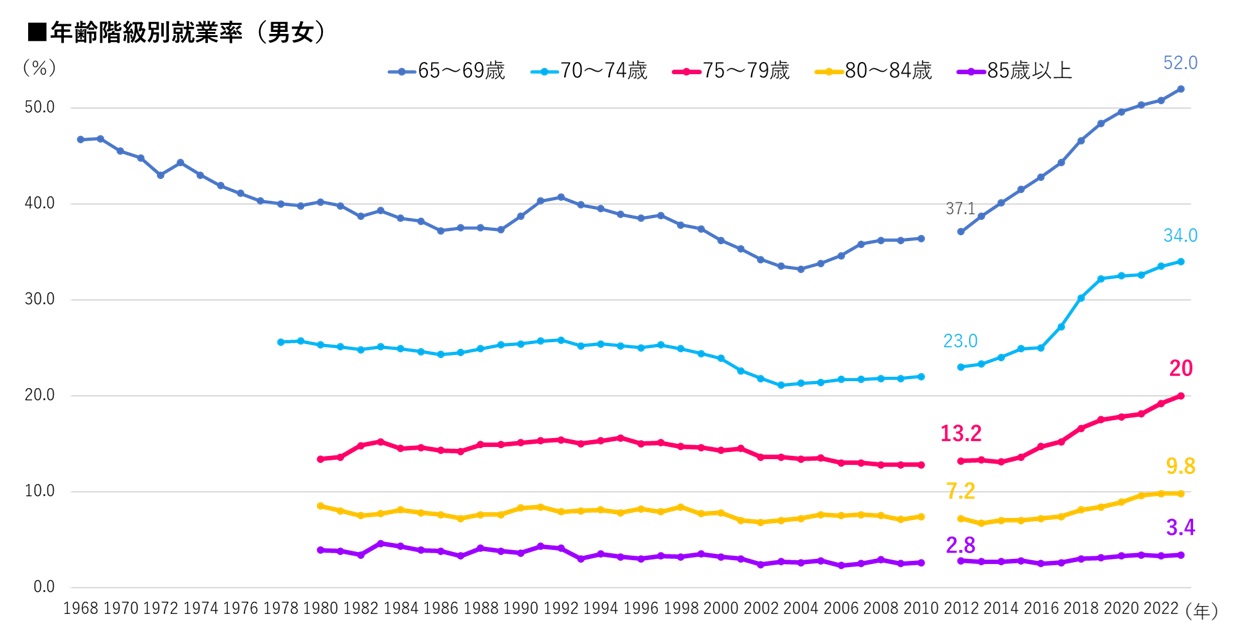

1)75歳超高齢者においても、働く人は増加

75歳を超えて活躍する高齢者の増加は、就業率向上においても確認できる。

2012年の法改正で定年を60歳以上に設定する義務が設けられ、60-64歳の就業率は大きく向上(2025年度には65歳までの全従業員の雇用確保が企業に義務づけられる)。2022年では、60-64歳の73.0%が就業している(労働力調査(基本集計)2022年(令和4年)平均結果の要約より)。

同時に65歳以上の就業率も向上している。2022年には65-69歳は半数以上、70—74歳においては34%が就業している。

そして後期高齢者である75—79歳においても、2012年から7%近く上昇。2022年には20%が就業している。地域においても、同年代の方々が活躍を期待されても不思議はない。

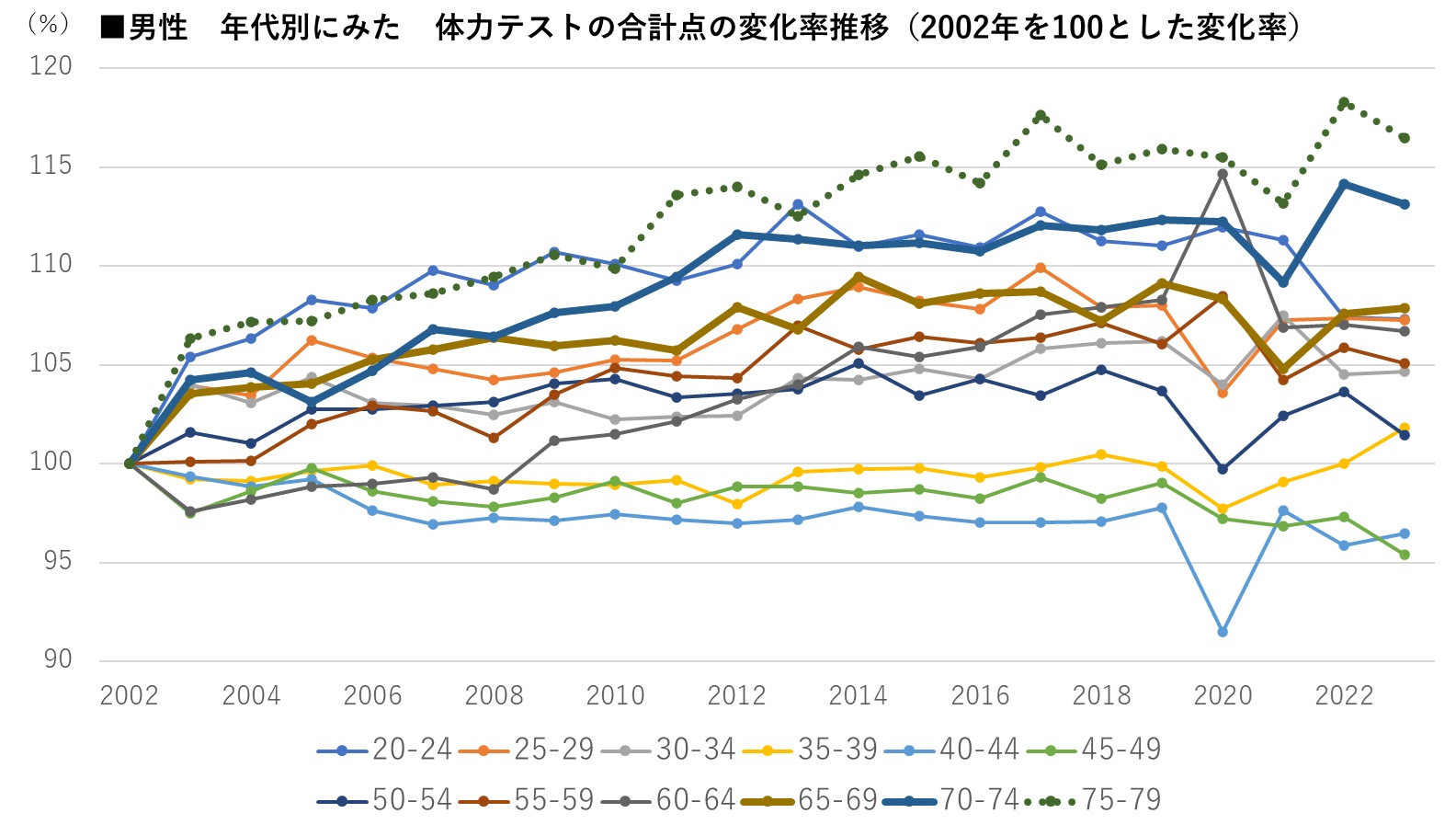

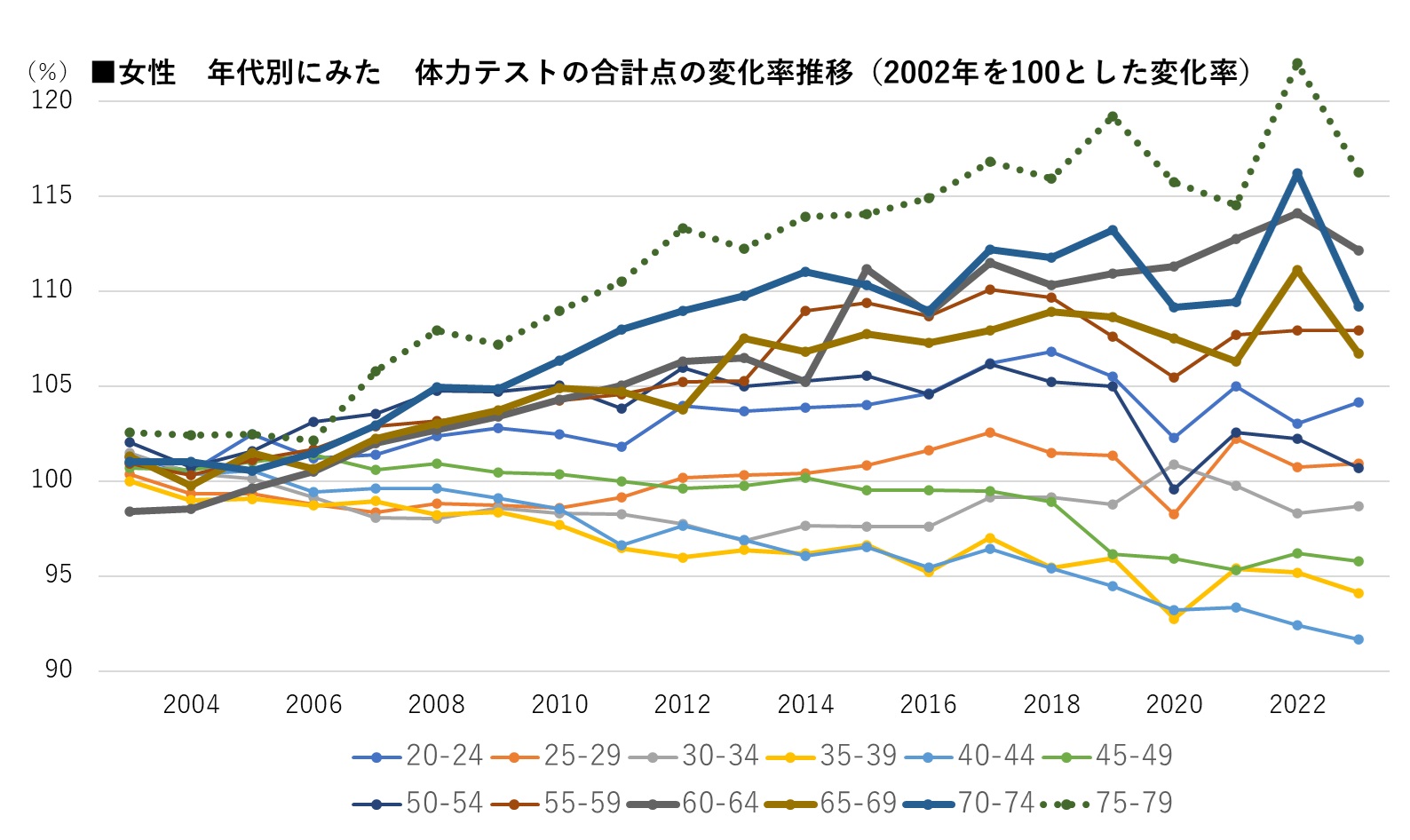

2)75歳超も体力は向上

消費者として見るとき、「元気な高齢者」と注目されるのはどうしても若い高齢者(いわゆる前期高齢者)が中心になりがちだが、長寿者の増加によってより高齢者のデータがさまざまな統計で蓄積されるようになっている。

以下は、体力診断テストの合計点について、2002年を100とした場合の変化率を表した男女別のグラフ。 細線で示している64歳以下の傾向と太線で示している65歳以上、さらに太線かつ破線であらわしている75~79歳の傾向を見比べると、全体的に中年以下より高齢者、さらには75歳超高齢者の体力向上が顕著であることがよくわかる。実は男女ともに、全年代で最も高い変化率を示しているのが、75-79歳世代だ。

75歳を超えて働く方が増えていることは、75歳を超えて働く方が多いから体力のある75歳超が増えているとも言えるのでは?という意見も聞こえてきそうだ。

実は高齢者の健康と就労の関係について、多くの研究によれば、「健康だから働いている」より、「働いているから健康」ということが示されている。働き、社会生活を営むことが健康につながっているという。

75歳を超えて働きたい、働くことを可能にする環境や仕組みはますます重要だ。

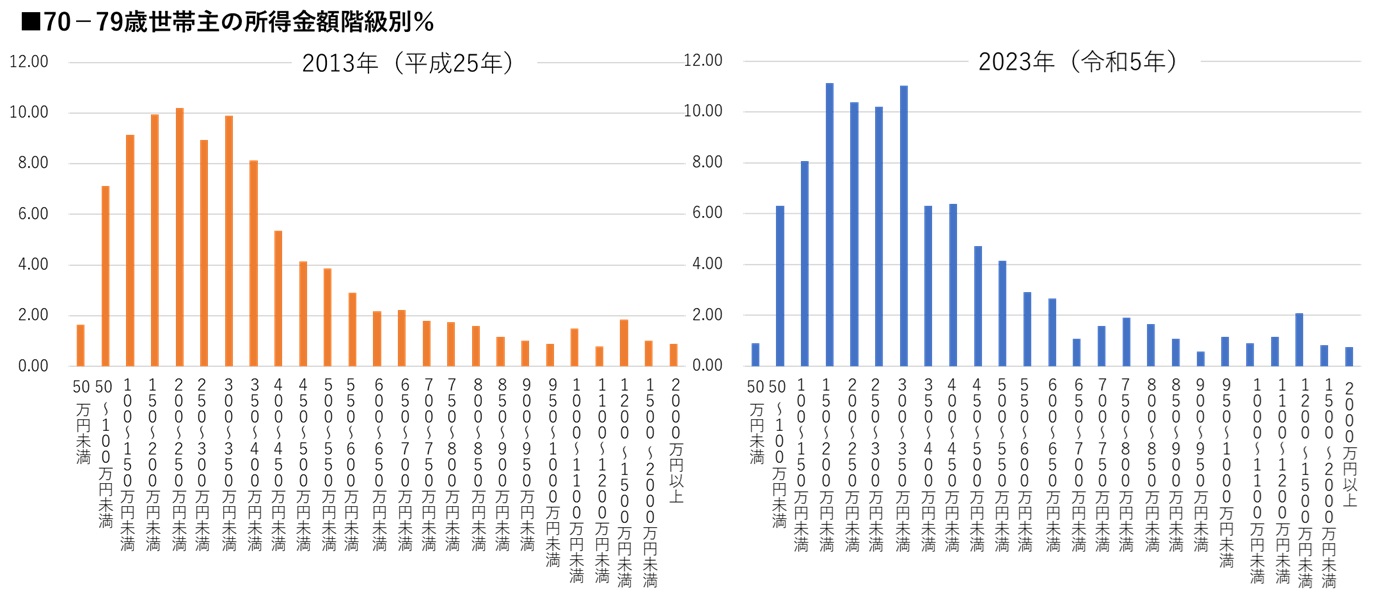

3)所得は中間層と最下層が増加、貯蓄は若干格差が拡大

先に示したように75歳超の就業率が向上していることから、消費力も上がっているのではないか?国民生活基礎調査からその消費力の変化を見てみる。

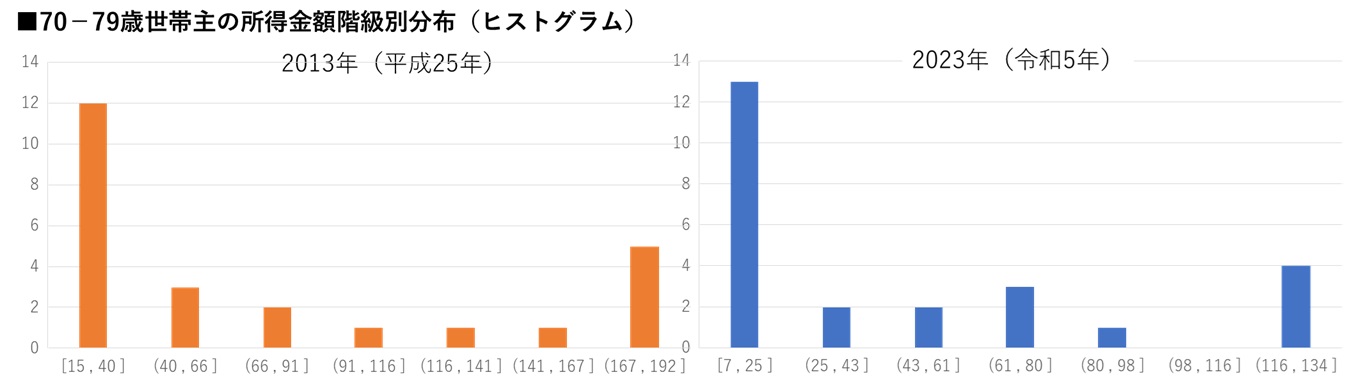

まず所得金額について。以下は70-79歳のデータではあるが10年前と比べると350万円未満への偏りが大きくなっている。

隔たり具合をもっとはっきり見るために、ヒストグラムをつくってみると以下になる。

10年を経て、最下層と中間の層への偏りが強くなっている。

国民生活基礎調査によると、公的年金・恩給を受給している高齢者世帯(世帯主65歳以上)において、公的年金・恩給が総所得に占める割合が100%の世帯は減少している。(2013年は57.8%だったが、2023年は41.7%)

高齢者の就業率は上昇し、就労等、年金以外の所得を得ている割合は増えているが、70代高齢者では、所得金額が最も低い層が増えている。

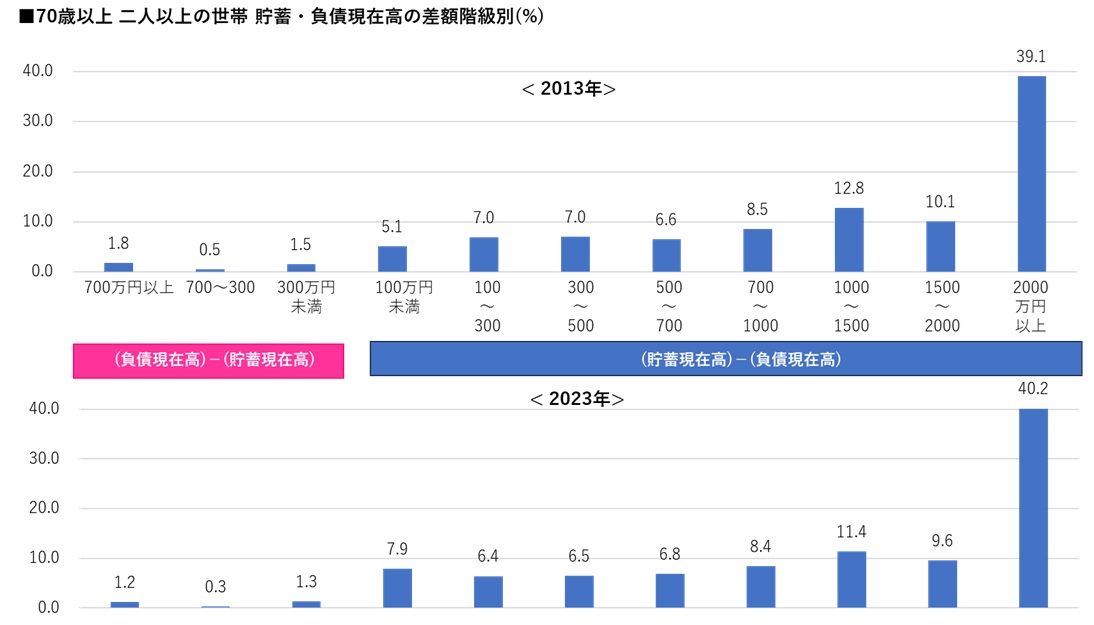

貯蓄の状況を見比べてみる。家計調査の貯蓄・負債編では70歳以上はひとまとめになっているため75~79歳の変化ではなく80歳以上の世帯も含まれるが、10年前と比べて格差は広がっている。一方で、負債を抱えている世帯は減少している。

高度経済成長とバブル時期に働いていた世代が入ってくることで、多くの方がある一定以上蓄えは持ちつつも、同世代が多く競争の激しい中でより稼げたり投資や貯蓄を成し遂げられたりできた。あるいはできなかった、という違いがあらわれているのかもしれない。

このようなフローとストックの傾向を踏まえても、今後75歳を超えて働き続ける人は増加すると考えられる。

働くと健康によいこと、社会的生活の根幹になって生きがいになるというメリットも行動を促し就労継続を後押しするだろう。

4)消費スタンスの変化

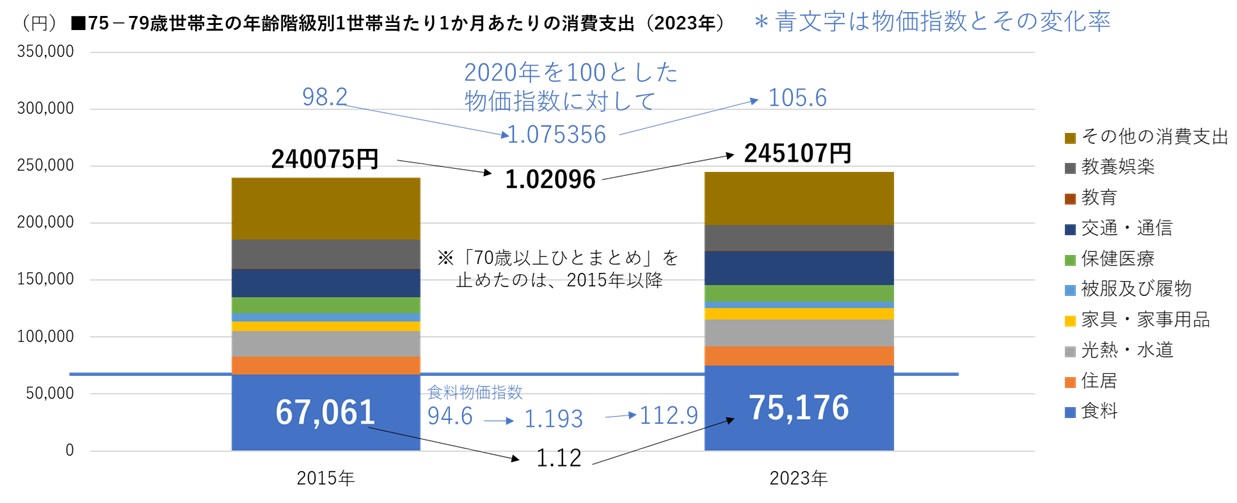

2013年と2023年の所得金額を見比べると、50万円未満と1500万円以上の分布が小さくなり、150万円~350万円に集まってきていた。所得の隔たりは小さくなり、平均の消費支出は増加している。

しかし物価指数の変化率と比べると総額でみても食費においても少しずつ伸びが小さい。10年前と比べて現代の75-79歳世帯は、支出を抑えている様子が見受けられる。(※下記グラフの元データ「家計調査」では、75-79歳を調査している最新と比較できる年齢層別分類は2015年から開始されている)

ただし「消費者物価指数の上昇と比べて支出が小さい」ことは、2023年、いずれの年代においても見受けられる現象。75-79歳世帯も同様に、生活防衛の様相が強まっている。

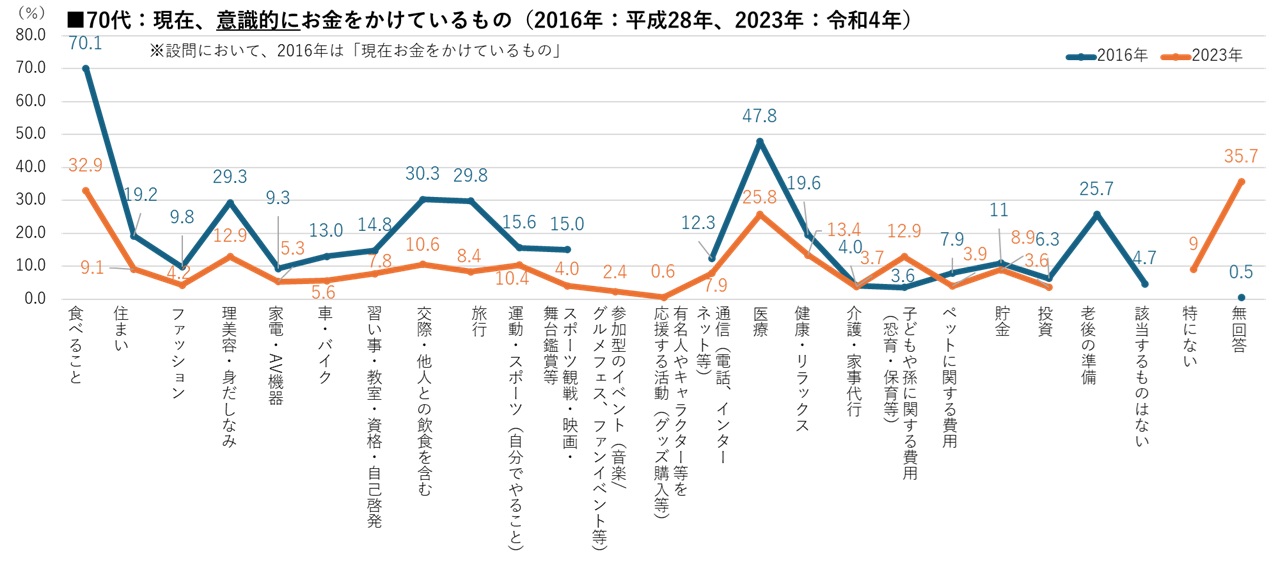

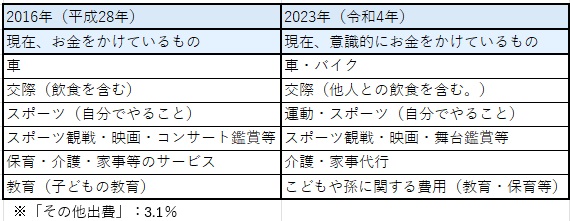

そういう中で消費の傾向を見ると、同じ設問項目が設けられていた2016年(平成28年)と2023年(令和5年)の消費者意識基本調査から下記のデータを見てみる。

2023年調査では選択肢が増減。内容が微妙に変化している選択肢もある。

(例:“車”→“車・バイク”、“スポーツ観戦・映画・コンサート鑑賞等”→“スポーツ観戦・映画・舞台鑑賞等” “参加型のイベント(音楽/グルメフェス、コンサート、ファンイベント等)” など)

しかし「食べること」「医療」が断然高かった2016年に比べて、2023年はより多くのことを消費していることは明白。

「医療」が47.8%から、25.8%まで減少していることも大きな変化だ。10年前の70代は「やけあと世代」と言われる方たちで、生活困窮者も多く大学進学者は少なかった。現代の70代は団塊の世代が多く含まれ、幼少期や少年期の生活環境、大人になってからの豊かさも大きく異なる。生きてきた積み重ねの違いにより、必要な消費や求める方向性が変化していると考えられる。

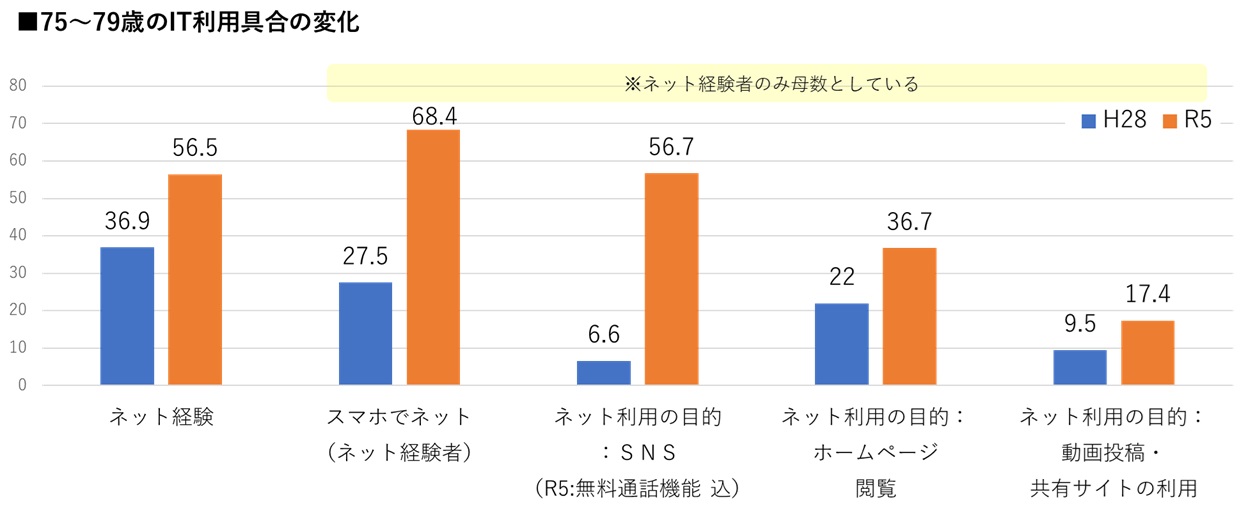

5)IT力の変化

シニアのスマホ利用は日常的に見かけられるが、75歳超の方々がどのくらいIT関連を活用しているか。10年前と比較すると、大きく伸びていることがわかる。

ネット経験やスマホ利用に終わらない、情報を得たりコミュニケーションをとったりすることに使っている人が増えている。

大きく利用者は増えているが、個別の利用率の母数はネット経験者。全体でみればもっと少なくなる。すべての人が使いこなせているわけではない。多くのことに活用している人は限られている。

しかし提供方法や支援によっては、ITツールを活用して要望に応える提案は可能な環境が整いつつあるのではないだろうか。

高齢になるほど暦年齢に生物学的年齢は近づく

老化の普遍性から、基本的な細胞老化や身体機能は誰にでも起こる。加齢に伴い、がんも認知症も発症する可能性は高くなる。その変化が生じやすいのが75歳を超えたあたり、というのがこれまでの認識だ。医療保険制度も75歳未満と75歳超でわけている。

実際、有訴者率、通院者率、認知症発症率は加齢とともに上昇している。有訴者率でみると実は年々下がっているのだが、ある程度の年齢に達すると、多くの人は似た状態になる。

詳細はまた改めて記事で紹介していく予定だが、このように2025年以降、世代としても年齢構成としても高齢者の構成状況が変わる。この変化から新たな事業の可能性は大いに考えられるだろう。

株式会社日本SPセンター シニアマーケティング研究室 石山温子

2025年12月19日

2025年11月14日

2025年6月6日