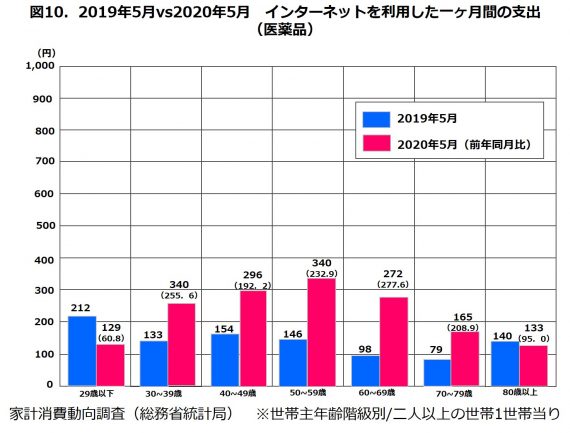

図10.は医薬品のオンライン支出の前年同月比較。医薬品のインターネット販売については、ご存じのとおり」2014(平成26年)大幅な販売ルールの改正があった。それまで、市販薬(大衆薬)に限定されていた販売が、医師の処方を伴う、第1類の処方薬の一部まで、大きく門戸を広げられたのである。それ以降ネット専業の事業者はもちろん、ドラッグストア大手もネット販売を新しい販路として力を入れている。

商品の性格上リピートオーダーが多い医薬品は、もとよりネット購入との親和性が高い。それを反映してコロナの外出自粛下にあって、29歳以下と80歳以上を除く、年齢階級で支出額を伸ばしている。しかもその伸び率は軒並み高く、200%内外を維持している。最も伸び率が大きいのが、60歳代の役278%。30歳代、50歳代の働き盛り世代の伸び率も顕著だ。ECサイトの売れ筋ランキングでも、育毛剤・発毛剤系が上位を占めている。支出額上位の年齢階級の理由も、なるほどとうなづける。

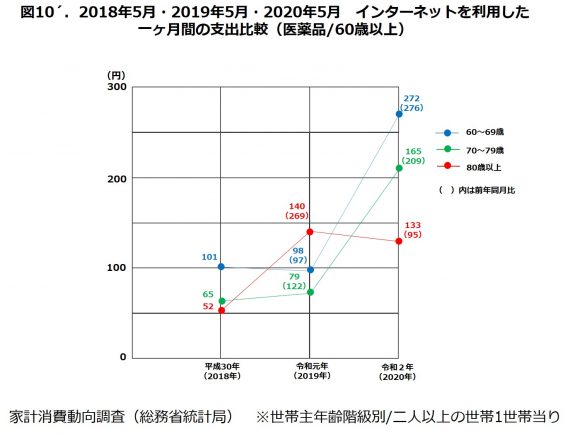

こうした医薬品とネット購入の親和性の強さは、2年間3回の単月比較においてもより如実になった。

2018(平成30)年5月~2019(令和元)年の1年間の支出の伸びは、60・70歳代において、微増もしくは微減。それが2020(令和2)年には、驚異的な成長率を示すのである。リアル店舗における実需が、オンラインに大きく移行したと言っても過言ではない。

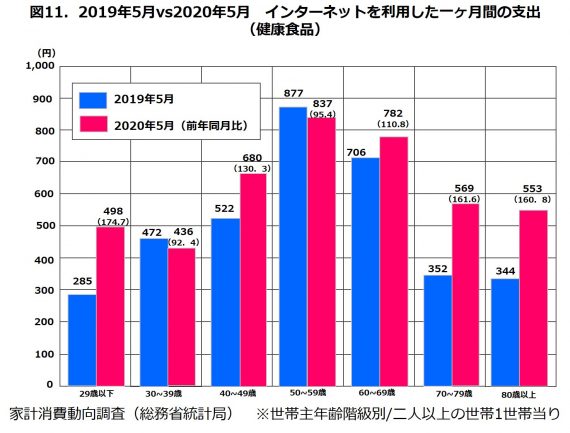

では、医薬品同様、ネット購入と強い親和性を有する健康食品はどうだろう?(図11.)。健康食品と言えば、ネット通販の定番。商品ジャンルも百花繚乱。その市場規模は医薬品をはるかに上回る。

しかしながら、2019年5月との単月比較では、著しい伸びを示すと思われたが、意に反してその伸びは小さい。30歳代、50歳代に至ってはむしろ前年5月を割り込む数字となっている。ネット通販がすでに「新常態」になってしまっていて、その伸びしろは案外小さかったのかもしれない。

その中で気を吐いているのが、70歳代、80歳以上という高年齢グループ。いずれも160%を上回る成長率を記録した。

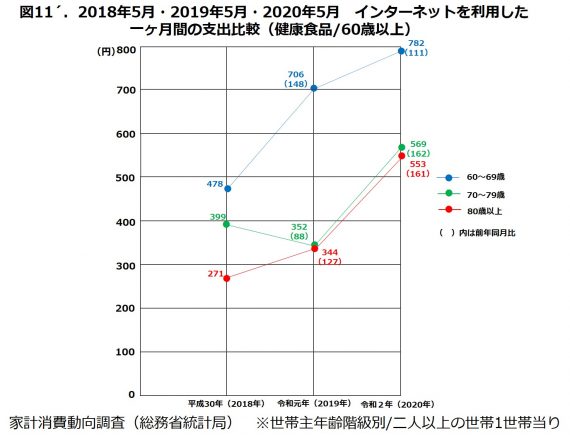

過去2年間、3回の数字を辿ってみよう(図11´)。シニア層では、60歳代は、2018年5月と2019年5月の単月比較で、すでに急成長していた。従って、コロナ要因があったにもかかわらず、2019年5月と2020年5月の単月比較の伸びは比較的小さく抑えられている。

それに反して、ネットで買うという習慣がそれほど根付いていない、70歳代、80歳以上という年齢階級では、伸びている。もともと通販型の市場性の色濃い健康食品。外出自粛が即、ネット購入につながると考えるのはいささか総計であろう。ここは、高年齢の階級にまで、ネットの波がじわじわと押し寄せてきていると考えるのが自然であろう。

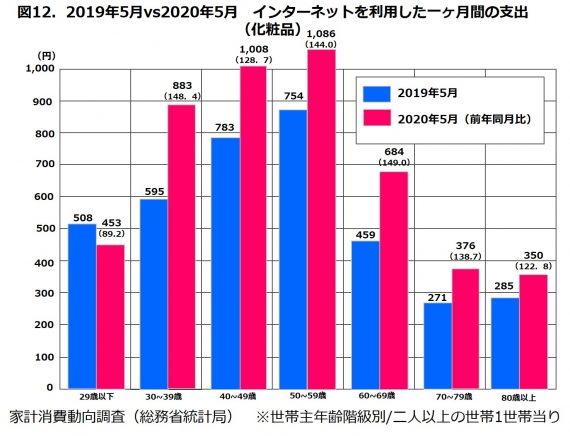

図12.は、化粧品ネット支出の前年単月比較(いずれも5月)。婦人用衣料同様、コロナによる落ち込みが激しい品目だ。報じられるところによると、「全国のドラッグストアにおける化粧品全体の販売額は前年同月比で9%減った(6月)」らしい。とくに口紅などのメーキャップ化粧品は2割程度落ち込んだと追われる。マスク着用によりメークを控えめにする人が増えているとか。

そんな中で、ネット支出は堅調に推移していると言える。29歳以下の若い世代を除き、すべての年齢階級で、前年同月を上回っている。ことに60歳代の伸び幅が大きい。

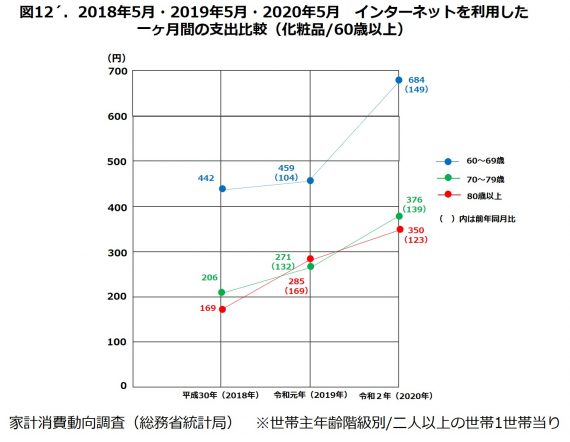

2年間3回の単月比較(図12´)でも、60歳代は、70歳代、80歳以上と異なる動きを見せる。2018年5月~2019年5月の伸びは、微増に留まっているに対し、2019年5月~2020年5月の伸び幅は、一気に拍車がかかっている。リアルな店舗からネットへのシフトがコロナをきっかけに急速に進んだと思われる。

70歳代、80歳代も堅調に伸びてはいるものの、以前から進んできたデジタル購入の延長線上にあると言えよう。(⑤に続く)

株式会社日本SPセンター シニアマーケティング研究室 中田典男

2025年6月26日

2025年6月6日

2025年5月19日